Le cause sono state 21.652. Con le finanziarie si vince nell’87% dei casi. Restituiti 13 milioni

L’Arbitro Bancario Finanziario (Abf) è stato creato nel 2009 con il compito di risolvere, in sede extragiudiziale, le controversie tra clienti e banche o altri intermediari finanziari. Quelle riguardanti per esempio l’anatocismo bancario (il pagamento eccessivo di interessi sugli interessi da parte delle aziende alle banche) oppure le spese sostenute per i finanziamenti ottenuti contro la cessione del quinto dello stipendio, e che, in certi casi, non vengono restituite una volta finito il rapporto. Di fatto è un tentativo di non ingolfare ulteriormente i tribunali con ricorsi contro le banche e accrescere i ritardi storici che hanno alcune cancellerie.

Che cosa è l’arbitro bancario e finanziario

Si tratta di collegi giudicanti speciali composti da 113 componenti, 55 dei quali scelti dalla Banca d’Italia, 34 dal Conciliatore Bancario Finanziario, 19 dal Consiglio nazionale dei consumatori e degli utenti (Cncu), e 5 da Confindustria. Quasi il 90% dei componenti, è naturalmente esperto di materie giuridiche.

Tuttavia è solo nel 2016 che l’istituto è decollato, con l’apertura di 4 nuovi collegi, quelli di Bari, Bologna, Palermo e Torino, che si sono aggiunti a quelli originari di Milano, Roma, Napoli.

I ricorsi sono stati 21.652

Come si vede nel grafico sopra, nel 2016 sono stati 21.652 ricorsi presentati dai cittadini all’Arbitro bancario e finanziario: il 59% in più rispetto al 2015, la maggior parte dei ricorsi, il 41% del totale, sono stati presentati al Sud contro il 33% del Nord e il 26% del Centro. E’ una statistica molto interessante se si pensa che il Sud rappresenta solo circa il 30% della popolazione italiana. Nel grafico sotto i ricorsi sono suddivisi in percentuale sulla base delle aree geografiche.

Nel corso degli anni vi è stata una crescita sostenuta dell’utilizzo dell’Arbitro bancario, con un raddoppio del lavoro, di fatto, tra 2016 e 2014, e una progressiva concentrazione nel Mezzogiorno, che raccoglieva il 30% nei casi nel 2013, saliti appunto al 41% nel 2016, come abbiamo visto. C’è stato un crollo invece al Nord, in cui ora si trovano il 33% dei ricorsi, contro il 43% del 2013.

Quanto è stato restituito

Nel 50% dei casi il ricorrente si è visto dare ragione dall’Abf, nel 25% il ricorso è cessato, per esempio per rinuncia del ricorrente, mentre nel rimanente 25% la richiesta non è stata accolta.

Nel complesso sono stati riconosciuti ai clienti degli intermediari finanziari 13 milioni di euro. La sentenza non è vincolante a livello giuridico, si può sempre andare in giudizio in modo classico in tribunale, ma rappresenta una mediazione che di fatto scoraggia ulteriori passaggi spesso costosi per entrambe le parti.

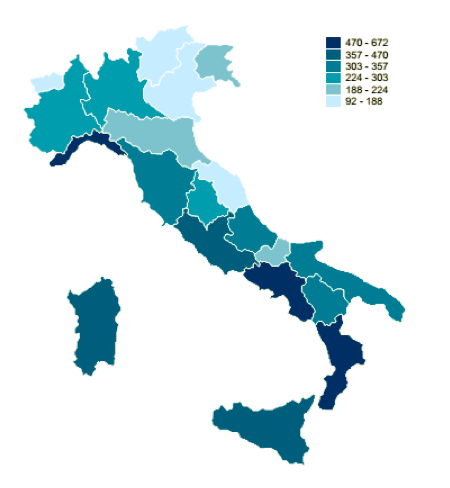

Dove ci sono più ricorsi contro le banche

In particolare, a livello regionale erano in testa Campania, Calabria e Liguria, con la Campania al primo posto con 655 ricorsi per milione d’abitante, seguita dalla Liguria con 613, come mostra la mappa sotto.

E’ il Trentino Alto Adige dove si litiga di meno in questo campo, invece, con solo 88 ricorsi per milione di abitante.

A livello di provincia al top vi è Catanzaro, con 846, contro il minimo di 60 toccato a Bolzano.

I ricorsi contro le banche

A livello di intermediario contro cui viene fatto il ricorso vi è una ovvia prevalenza dei ricorsi contro le banche, che rappresentavano nel 2016 il 59,6% dei soggetti chiamati “in giudizio”, come mostra il grafico sotto. Il dato è in crescita rispetto al 55,6% del 2015. Poi vi sono le società finanziarie, al 32,4%. In calo le poste, che erano il 4,9% del totale degli intermediari incriminati, contro il 9,3% dell’anno precedente.

La cessione del quinto dello stipendio, con la richiesta di restituzione delle spese, sono sempre più la causa prima dei ricorsi. Come mostra il grafico sotto costituivano nel 2016 il 71% delle motivazioni per andare davanti al all’arbitrato bancario. Nel 2015 erano il 55%. In valore assoluto i ricorsi di questo tipo sono quasi raddoppiati in un anno, da 7.414 a 15.297.

Tutte le altre tipologie di cause vengono a distanza, così per esempio le vertenze riguardanti bancomat e carte di debito, che erano il 6%, quelle sui conti corrente il 5%, sui mutui il 4%.

Contro chi si riesce a vincere di più

Nel corso degli anni, come mostra il grafico sotto, sono aumentate le vittorie dei ricorrenti, che nel 2016 toccavano, come dicevamo, il 50%, ma erano solo il 36% nel 2013. In particolare sono calati i ricorsi cessati, dal 34% al 25% nello stesso periodo.

Questi aumenti delle vittorie sono dovuti in particolare alla crescita delle cause riguardanti il quinto dello stipendio, che vedono un tasso di respingimento molto basso, il 9%, come mostra il grafico sotto.

Al contrario quelle concernenti la centrale dei rischi e i mutui hanno esito negativo nel 63% e 61% dei casi. Bocciature in più del 50% dei casi anche per credito al consumo, bonifici, depositi, conti correnti. Tuttavia solo una piccola minoranza delle cause riguardano questi ambiti.

E tra le banche sono Intesa e Unicredit gli ossi più duri. Contro di loro si vince solo in un quarto dei casi, contro le banche Ubi invece nel 74%.

Lo strumento sembra comunque funzionare. Secondo la relazione annuale 2016 Abf solo nell’1% dei casi una sentenza dell’arbitrato finisce davanti a un tribunale ordinario. E anche in questo caso nel 73% l’esito finale è comunque lo stesso deciso dal Abf.

I dati si riferiscono al: 2016

Fonte: Arbitro bancario e finanziario

Leggi anche: Le 30 banche che non possono fallire mai

Perché le banche italiane non sono solide

Ti piace citare i numeri veri quando parli con gli amici? – La redazione di Truenumbers.it ha aperto un canale Telegram: qui potrai ricevere la tua dose quotidiana di numeri veri e le ultime notizie; restare aggiornato sulle principali news (con dati rigorosamente ufficiali) e fare domande. Basta un attimo per iscriversi. Un’ultima cosa: siamo anche su Instagram.