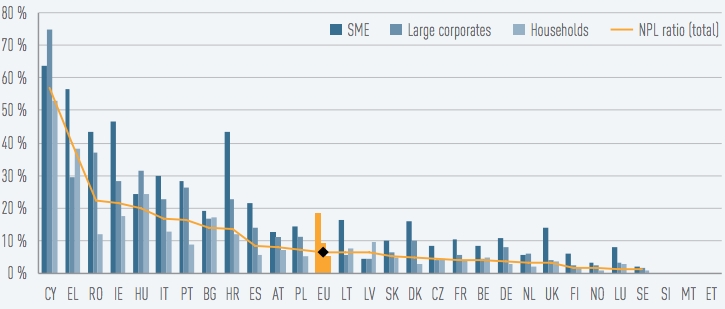

Il 6% di tutti i crediti sono incagliati. Italia sesta nella classifica del rischio

Le banche italiane sono solide come dice il governo? Alcuni grafici aiutano a dare una risposta. Quello qui sopra indica la quota di Non Performing Loans dei sistemi bancari dei più importanti Paesi europei. I Non Perfoming Loans (Npl) sono quei crediti bancari per i quali la riscossione è incerta sia in termini di rispetto della scadenza che per ammontare dell’esposizione. I Npl sono chiamati anche crediti deteriorati e possono essere “incagli” o “sofferenze”, ovvero, in quest’ultimo caso, crediti dati definitivamente per persi. I Npl sono, quindi, crediti che difficilmente saranno ripagati dal debitore alla banca. A differenza degli Npl, gli Utp sono invece crediti che “probabilmente” non verranno ripagati. I crediti Utp sono meno rischiosi ma Npl e Utp sono i veri incubi per le banche di tutto il mondo e ancora di più per le banche italiane.

Npl e Utp: il problema dei crediti bancari incagliati

Il grafico distingue i Npl per classe di debitore: piccole imprese, grandi imprese e famiglie (sostanzialmente mutui casa). Il sistema bancario italiano ha un ammontare di Npl che lo proietta al sesto posto in Europa dopo Paesi che non sono economicamente a noi paragonabili: Cipro, Grecia, Romania, Irlanda e Ungheria (tranne quest’ultimo, tutti gli altri hanno subìto tracolli economici e finanziari negli ultimi anni con Cipro e Grecia commissariati dalla Troika).

I crediti maggiormente deteriorati sono quelli che sono stati concessi alle piccole imprese (Sme) seguiti dai crediti alle grandi aziende mentre le famiglie sono le più puntuali nel rimborsare il capitale preso a prestito. La media degli Npl nel sistema bancario europeo era pari, a dicembre del 2014, al 6,5% di tutti i crediti, in calo rispetto al 6,9% di settembre.

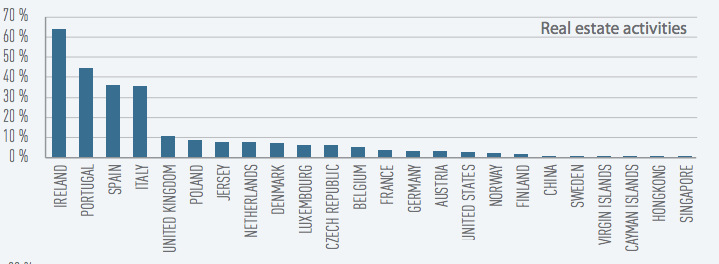

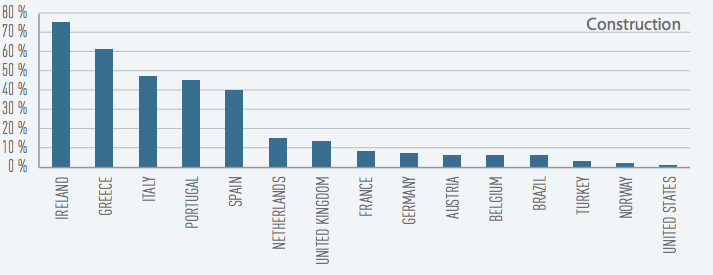

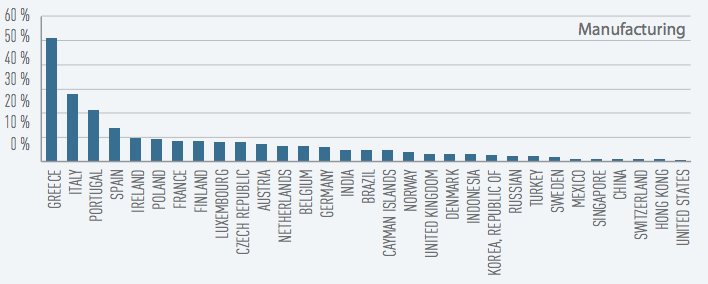

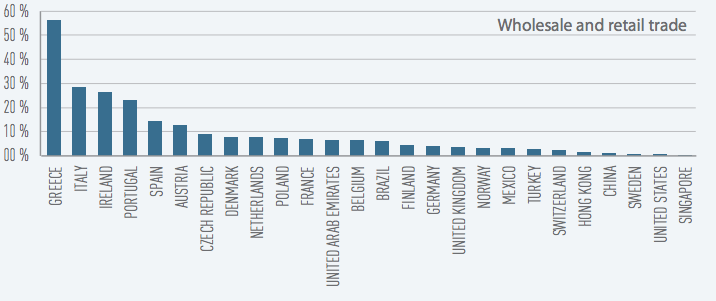

Gli Npl per comparto economico

Ma per capire meglio lo stato dei conti delle banche italiane è utile guardare le tabelle qui sotto. Indicano i Npl divisi per comparto economico nel quale opera il debitore (in questo caso si tratta solo di aziende). Come si vede il sistema bancario italiano è quarto per quantità di Npl concessi al settore immobiliare; terzo per Npl nel settore delle costruzioni; secondo per Npl nel settore dell’industria manifatturiera e in quello del commercio e della grande distribuzione.

I dati si riferiscono al: 2014

Fonte: Eba

Leggi anche: I crediti bancari italiani verso Mosca