I numeri per capire come il Tesoro gestisce la mole di titoli di Stato in circolazione

La gestione del debito pubblico è tipicamente tra i compiti più delicati che il Tesoro deve affrontare. Soprattutto quello italiano. E il compito più delicato tra i compiti più delicati c’è quello di gestire la durata del debito. Ecco di che cosa si tratta.

Che cosa sono “duration” e “Arp”

Pochi Paesi, infatti, hanno un debito così elevato in proporzione al Pil come il nostro, e diventa fondamentale ogni limatura di tasso di interesse, ogni aumento di qualche decimale della durata del debito, ovvero, della vita media dei titoli, per dare respiro e stabilità alle casse dello Stato.

Così assume importanza la duration, ovvero la media ponderata della vita residua dell’insieme di tutti i titoli di Stato emessi. Ovvero, in termini meno tecnici, quanto manca in media alla scadenza dei titoli, al momento in cui lo Stato dovrà restituire questo credito che gli è stato accordato

Una duration maggiore conferisce più sicurezza, soprattutto se si parla di tassi fissi, e infatti la strategia italiana è consistita nell’effettuare emissioni di titoli in modo tale da aumentarla, come è avvenuto sia nel 2014 rispetto al 2013, che nel 2015 sul 2014, arrivando a 5,48 anni l’anno scorso, rispetto ai precedenti 5,26 e 4,74, come si vede nel grafico sopra.

Anche un indicatore più tecnico, l’Arp (Average Refixing Period), che misura il tempo medio in cui vengono rifissate le cedole del debito, e che con cedola fissa coincide con la duration, è in salita, seppur limitatamente, da 5,3 a 5,41 tra il 2014 e il 2015.

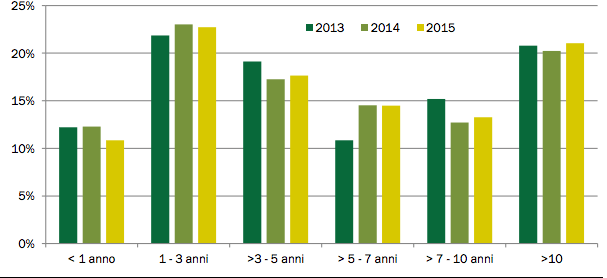

Come si vede dal grafico qui sopra, il Tesoro ha cercato di emettere meno titoli con scadenze inferiori ai 3 anni e di più con lunga scadenza, per aumentare la durata del debito pubblico, incrementando lo stock di titoli con scadenza superiore a 7 o anche 10 anni.La vera durata del debito

Naturalmente per poter convincere i creditori a prestare denaro a così lungo termine (anche 30 anni nel caso dei Btp di più lunga durata), c’è bisogno di un capitale spesso scarso in economia, e in particolare negli ultimi anni di crisi e stagnazione italiana: la fiducia. Che in questo mondo si misura anche in tassi di interesse o in differenza tra i nostri tassi di interesse e per esempio quelli tedeschi, il famoso “spread”.

Certo, l’emissione di titoli a scadenza molto lunga ha come contraltare il pagamento di interessi più alti, ma diventa conveniente se questi sono in discesa. E’ il caso degli ultimi anni.

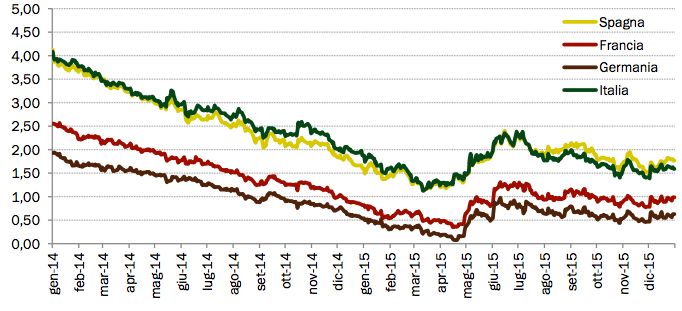

Nel 2015 infatti i valori dei rendimenti dei titoli di Stato hanno proseguito il calo lineare del 2014 almeno fino ad aprile, dopo cui la nuova crisi greca, culminata in luglio, ha provocato un generale rialzo, come si vede dal grafico qui sotto, seguito da una nuova discesa.

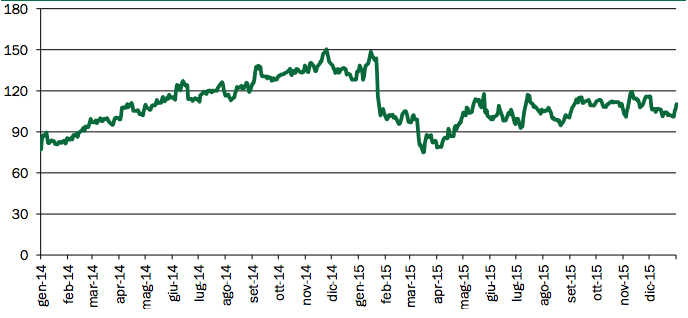

Tuttavia nello stesso lasso di tempo si è verificata anche la diminuzione del differenziale di rendimento tra tassi a lungo termine (30 anni), tradizionalmente molto costosi per lo Stato italiano, e quelli a 10 anni.

Questo nonostante la crisi greca. Un segnale, per ora, di maggiore fiducia a livello strutturale, che ha permesso di puntare su titoli di maggiore durata.

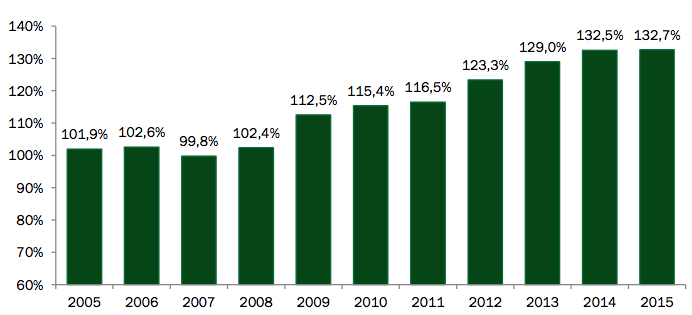

Sappiamo benissimo però a cosa è dovuta in gran parte questo maggiore credito dei mercati, all’intervento della Bce di Mario Draghi, al suo Quantitative Easing, che, finché dura, in un certo senso dà respiro e maschera le carenze strutturali di Paesi come l’Italia, dove infatti nonostante tutto il rapporto debito/Pil è cresciuto ancora, come mostra il grafico sotto.

Sappiamo benissimo però a cosa è dovuta in gran parte questo maggiore credito dei mercati, all’intervento della Bce di Mario Draghi, al suo Quantitative Easing, che, finché dura, in un certo senso dà respiro e maschera le carenze strutturali di Paesi come l’Italia, dove infatti nonostante tutto il rapporto debito/Pil è cresciuto ancora, come mostra il grafico sotto.

Ed è del resto passato quasi inosservato che nonostante l’incertezza politica iberica lo spread tra Bonos spagnoli e Bund tedeschi nel 2016 ha risuperato in discesa, e rimane oggi inferiore, a quello esistente tra tra Btp e Bund. Un altro segnale che non può far dormire sogni tranquilli.

I dati si riferiscono al: 2015

Fonte: Mef

Leggi anche: Saremo tutti debitori della Germania

Ti piace citare i numeri precisi quando parli con gli amici? – La redazione di Truenumbers.it ha aperto un canale Telegram: qui potrai ricevere la tua dose quotidiana di dati, restare aggiornato sui principali dati (rigorosamente ufficiali) e fare domande. Basta un attimo per iscriversi. Un’ultima cosa: siamo anche su Instagram.