Banche d’affari e gestione del risparmio potrebbero ricevere colpi mortali

E’ stato fissata per ottobre 2018, prima delle elezioni europee del 2019, la fine delle trattative sulla Brexit, l’uscita del Regno Unito dall’unione Europea. Le trattative per raggiungere quel traguardo dovrebbero iniziare invece a marzo 2017. A rischiare di più è la finanza britannica.

Gli interessi della finanza britannica

Almeno queste sono le intenzioni, perché certo non sarà semplice trovare un accordo che possa soddisfare tutte le parti, la Ue che vuole una hard Brexit che sia da esempio per chiunque pensi di fare lo stesso, e il governo inglese che ci tiene a rispettare formalmente il voto dei cittadini nel referendum di giugno, ma non vuole che l’economia paghi un conto troppo salato per quella scelta.

Infatti il costo della Brexit per l’economia rischia di essere altissimo, soprattutto per la finanza britannica, e un paper del Direttorato Generale per le Politiche Interne della Commissione Europea lo spiega bene.

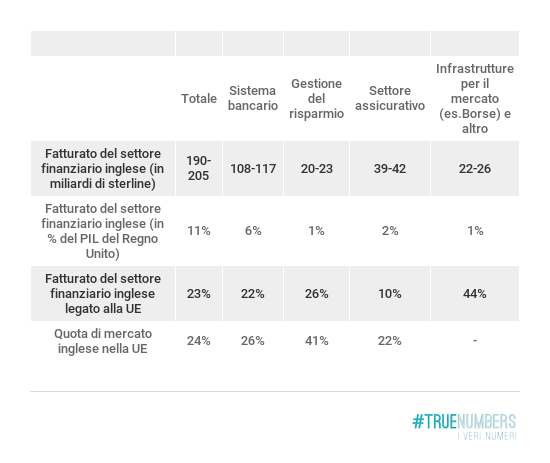

Il 23% del fatturato del settore finanziario inglese è collegato alla Ue, come mostra la tabella in alto: tutto il giro d’affari del settore finanziario nel Regno Unito ammonta a 190-205 miliardi di sterline, ovvero 160-170 miliardi di euro. Questo corrisponde all’11% del Pil inglese, mentre occupa 1 milione di lavoratori, che diventano 2,2 milioni se consideriamo tutte le professioni collegate, come la consulenza, il settore legale e la contabilità.

La quota di mercato del Regno Unito nella Ue in questo settore è del 24%, a dispetto del fatto che il Pil è solo il 17,6% di quello europeo. La parte del leone la fa il settore bancario, con 108-117 miliardi di sterline, con il 22% del proprio fatturato collegato all’Unione Europea e una quota del mercato nella Ue ancora superiore a quella media del settore finanziario, il 26%.

Le banche d’investimento le più connesse con l’Europa

Sono le banche d’affari, molto più di quelle retail (per il piccolo risparmiatore), quelle più interconnesse con l’Europa. Sono quelle che si occupano di gestire per conto di grandi clienti (fondi pensione, fondi gestione, grandi imprese) gli investimenti in titoli, obbligazioni, derivati di altre aziende, di istituzioni finanziarie, e anche governi.

Ebbene, l’importanza del Regno Unito nel settore della finanza si può riassumere nei seguenti numeri: il 78% delle fatturato del settore delle banche d’affari e di investimento in Europa si realizza in Inghilterra, il 55% in particolare ha la propria origine negli altri 27 Paesi della Ue. Il 46% dei capitali d’investimento della Ue è raccolto nel Regno Unito.

Brexit, finanza britannica e tassi d’interesse

Sempre nel Regno Unito avviene Il 75% dello scambio di derivati su tassi di interesse e sul cambio in Europa. Le maggiori 5 banche di investimento americane svolgono il 90% delle loro operazioni nella Ue in Gran Bretagna. Il 35% di tutte le attività finanziarie Ue che non sono retail, ovvero per il piccolo consumatore, di conseguenza, ha luogo nel Regno Unito. Con la Brexit le banche inglesi saranno costrette, per continuare ad avere la ricca clientela europea, ad installare filiali e sussidiarie nella Ue e non potranno operare con transazioni dirette e i costi per le banche inglesi in Italia lieviteranno del 3-8% circa.

Le conseguenze sulla gestione del risparmio

La gestione del risparmio è un altro settore della finanza britannica che sarebbe duramente colpito: oggi la legislazione Ue permette a istituzioni finanziarie inglesi di gestire gli asset, ovvero il risparmio e i capitali di aziende e cittadini europei, anche se i fondi in cui questi sono depositati sono domiciliati per esempio in Lussemburgo o Irlanda. E infatti la quota di mercato di Londra in Europa, come si vede nella tabella, è del 41% nonostante pochissimi fondi siano inglesi.

Questo non sarà più possibile con la Brexit: solo istituzioni finanziarie europee potranno gestire quegli asset, non più quelle inglesi, a meno che queste non fondino aziende di gestione fondi da loro partecipate, sotto varie forme, negli Stati Ue. Secondo la Commissione Europea nel campo assicurativo invece l’impatto della Brexit sarà limitato, non solo perché come mostra la tabella, il giro d’affari legato alla Ue è solo il 10%, ma anche perché la gran parte degli operatori già ora utilizza sussidiarie e filiali nei Paesi europei.

Non è chiaro quello che accadrà nel mercato delle infrastrutture finanziarie, ovvero quello delle Borse e delle camere di compensazione e garanzia, che si occupano di garantire lo scambio di azioni e titoli tra gli operatori europei ed extra-europei. Oggi Londra è la più grande piattaforma per gli scambi denominati in euro e il fatturato del settore legato alla Ue è ben il 44%. La Bce ha già consentito a piattaforme anche americane o di Singapore o giapponesi di operare in Europa e in euro, quindi in teoria non dovrebbero esserci grossi cambiamenti da questo punto di vista. Tutto però è ancora da scrivere, le trattative vere devono ancora iniziare, quello che è certo è che nel campo delle banche e dei fondi di investimento, che costituiscono il grosso del mondo della finanza britannica, i costi economici della Brexit si faranno sentire.

I dati si riferiscono al: 2015

Fonte: Commissione europea

Leggi anche: Perché all’Italia conviene la Brexit

Ti piace citare i numeri veri quando parli con gli amici? – La redazione di Truenumbers.it ha aperto un canale Telegram: qui potrai ricevere la tua dose quotidiana di numeri veri e le ultime notizie; restare aggiornato sulle principali news (con dati rigorosamente ufficiali) e fare domande. Basta un attimo per iscriversi. Un’ultima cosa: siamo anche su Instagram.