Gli strumenti finanziari nei quali gli italiani hanno investito, sono sicuri? Ecco i numeri

D’ora in poi (e più di 10mila italiani se ne sono accorti) se una banca fallisce, a pagare i suoi debiti saranno i risparmiatori che hanno puntato su quella banca pensando, magari, di avere i risparmi sicuri. Facciamo chiarezza partendo dai numeri.

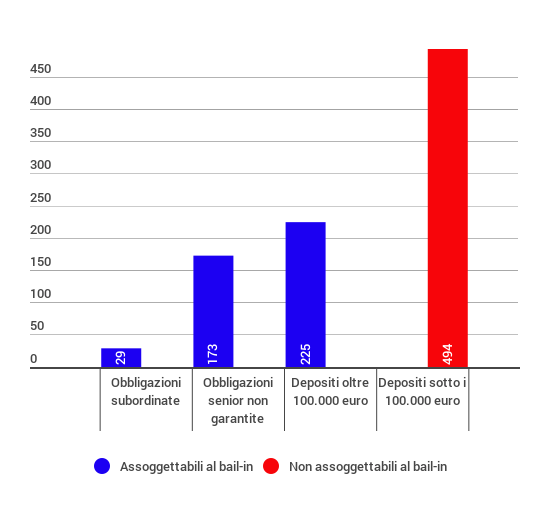

Quanto si rischia con il bail-in

Il grafico mostra la quantità di risparmio degli italiani teoricamente assoggettabile alle regole del cosiddetto “bail-in”. Il totale dei soldi “a rischio” è pari a 921 miliardi di euro. Significa che se tutte le banche italiane fallissero contemporaneamente, la quota di risparmio che verrebbe svalutata o convertita in capitale dell’istituto sarebbe quella: 921 miliardi.

Evidentemente si tratta di un’ipotesi puramente teorica, tanto è vero che la maggior parte dei fondi liquidi che gli italiani hanno impiegato in un qualche strumento finanziario bancario non sono assoggettabili alle regole europee di salvataggio bancario (Bank Recovery and Resolution Directive, Brrd meglio noto come, appunto, bail-in). I soldi che possono dormire sonni tranquilli sono quei 494 miliardi di euro che, alla fine del dicembre 2015, erano depositati in conti correnti che non raggiungevano la fatidica soglia dei 100.000 euro oltre la quale scatta proprio la possibilità che quei fondi vengano usati per salvare la banca dal fallimento. Sono teoricamente a rischio anche strumenti come il conto deposito, sempre per la quota eccedente i 100mila euro, mentre sono al sicuro i circa 100 milioni di euro investiti in obbligazioni senior garantite.

Chi ha davvero i risparmi sicuri

Quelli che, invece, rischiano sono i 225 miliardi di euro che sono depositati in conti correnti superiori ai 100mila euro, i 173 miliardi investiti in obbligazioni non garantite e i 29 miliardi investiti in obbligazioni subordinate, dello stesso tipo, cioè, di quelle che sono state comprate dai risparmiatori di Banca Etruria, Banca Marche, Chieti e Ferrara e che hanno rischiato seriamente non non rivedere mai più per interno. Poi è intervenuta la decisione del governo Renzi di concedere a quasi tutti un parziale indennizzo.

Secondo le regole del bail-in i primi a vedersi svalutare o, anche, azzerare, il capitale sarebbero gli azionisti della banca in crisi. Se non bastasse a risollevare l’istituto verrebbero subito dopo colpiti i risparmiatori in possesso di obbligazioni subordinate. In terzo luogo verrebbero colpite le obbligazioni senior non garantite e i depositi per la quota eccedente i 100.000 euro perché fino a 100.000 i depositi sono garantiti da un apposito fondo chiamato Fitd. I depositi superiori a 100.000 euro detenuti da famiglie e piccole imprese sarebbero gli ultimi assoggettabili a bail-in.

I dati si riferiscono al: terzo trimestre 2015

Fonte: Banca d’Italia

Leggi anche: La ricchezza delle famiglie italiane è in crescita

Le banche sono solide? Ecco i numeri

Ti piace citare i numeri veri quando parli con gli amici? – La redazione di Truenumbers.it ha aperto un canale Telegram: qui potrai ricevere la tua dose quotidiana di numeri veri e le ultime notizie; restare aggiornato sulle principali news (con dati rigorosamente ufficiali) e fare domande. Basta un attimo per iscriversi. Un’ultima cosa: siamo anche su Instagram.